Обзор рынка кондитерской продукции

2010-04-02В настоящий момент среднедушевое потребление шоколада в России оценивается в 5−5,5 кг в год, что приближается к аналогичным показателям некоторых развитых стран. В то же время теоретический запас дальнейшего роста рынка все еще достаточно высок.

В настоящий момент среднедушевое потребление шоколада в России оценивается в 5−5,5 кг в год, что приближается к аналогичным показателям некоторых развитых стран. В то же время теоретический запас дальнейшего роста рынка все еще достаточно высок.

Так, например, средний уровень потребления шоколада в странах Западной Европы составляет в среднем 8−10 кг/год. Самый высокий показатель в Швейцарии — свыше 13 кг/год.

Что же касается производства кондитерских изделий, то по данным Росстата на рынке просматриваются тенденции роста производства, ежегодный уровень которого в натуральном выражении составляет порядка 7%. В стоимостном выражении рынок растет быстрее за счет повышения спроса на продукцию премиальной группы. По оценке экспертов годовой объем российского рынка кондитерских изделий измеряется примерно 12 млрд. долларов и занимает второе место в мире.

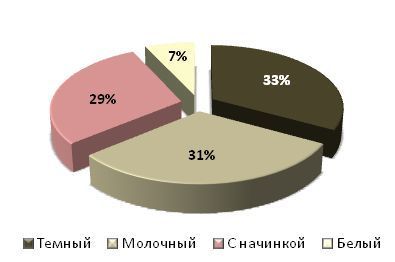

Наибольшая доля (более 30%) рынка потребления шоколада приходится на сегмент темного шоколада (с содержанием какао свыше 75%). Чаще всего такая продукция представлена шоколадными плитками. Потребление же молочного шоколада (с высоким содержанием сахара и низким — какао) чуть меньше и постепенно снижалась последние несколько лет.

Рисунок 1 — Структура российского рынка плиточного шоколада по видам продукции, % от объема реализации

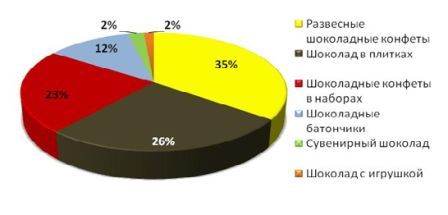

Если рассматривать форму шоколадного изделия, наиболее предпочтительной уже долгие годы остаются развесные конфеты, на долю которых приходится 35% (рисунок 2).

Рисунок 2 — Структура российского рынка шоколада по видам продукции, %

Сегмент развесных конфет — самый популярный у населения и единственный, где лидирующие позиции удерживают отечественные компании. В этом сегменте в наибольшей степени представлены региональные производители, продажи которых, как правило, ограничиваются рамками своих регионов.

Наиболее востребованными являются конфеты со сливочной начинкой, суфле и шоколадной начинкой. В рейтинге начинок эти виды предпочитают 47%, 37% и 35% респондентов соответственно.

На втором месте находится сегмент плиточного шоколада, на долю которого приходится порядка 26% всего рынка.

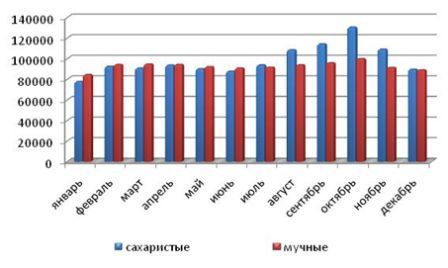

Производство шоколадных изделий является сезонным и для успешного функционирования кондитерской фабрики необходимо, чтобы производственный цикл соответствовал всплеску сезонного потребления товара. К примеру шоколадные конфеты в коробках — одна из наиболее крупных категорий исследуемого рынка с ярко выраженной сезонностью. Рост продаж в пиковые периоды может составлять более 300%. Для сравнения изменения объемов продаж в других сегментах за те же периоды менее значительны — в них рост продаж составляет от 10% до 30%. Наибольшим спросом шоколадная продукция в коробках пользуется в декабре-январе, а также марте месяце. Это обусловлено тем, что, как правило, данная продукция приобретается с целью подарка на праздники.

Рисунок 3 — Динамика объемов производства по месяцам за 2008 г, тыс. тонн

В результате анализа российского рынка кондитерских изделий отметим отсутствие какого-либо единственного производителя, который мог бы доминировать во всех сегментах рынка одновременно. Так в настоящее время для рынка характерны сильная конкуренция и процесс концентрации производства, в том числе за счет поглощения крупными производителями средних региональных фабрик и/или объединения в национальные холдинги и концерны.

На территории России порядка 2000 производителей осуществляют деятельность по производству кондитерской продукции, из которых основными игроками к настоящему моменту являются 7 компаний, занимают около 20% всего рынка.

Лидером на рынке кондитерских изделий на российском рынке является украинская корпорация ROSHEN, представленная липецкой кондитерской фабрикой «Ликонф». По оценкам экспертов, данная компания является лидером по объемам продаж элитных сортов шоколада на территории России. В список лидеров входят также компания «Нестле», холдинг «Объединенные кондитеры», «СладКо», ОАО «РотФронт», Кондитерская фабрика «Красный октябрь».

На кондитерском рынке России Холдинг «Объединенные кондитеры» по итогам 2009 года занимал около 13% от всех выпущенных кондитерских изделий. Основной объем приходится на кондитерские фабрики «Красный Октябрь», «Бабаевская» и «Рот Фронт».

Что касается рынка производства кондитерских изделий в Краснодарском крае, то здесь представлено более 43 крупных производителей (комбинаты, фабрики и цеха). Лидерами по производству кондитерских изделий являются такие предприятия как, «Кондитерский комбинат «Кубань», «Анит», «Южная звезда». В Краснодарском крае представлены также Кондитерская фабрика «Виктория», фабрика ОАО «Галан», предприятия-производители хлебо-булочной продукции (Хлебозаводы Краснодара и городов Края, «Виктория», пекарни-кондитерские «Буланжер», «Шоколадница».

Отметим, что в настоящее время основная доля предприятий Краснодарского края работает в среднем и низком ценовом сегменте. Фабрик, выпускающих продукцию премиум-класса, на рынке нет, потребность в данном виде продукции обеспечивается за счет крупных российских предприятий, а также за счет иностранных компаний.

Таким образом, в целом рынок кондитерских изделий как в России, так и в Краснодарском крае можно назвать насыщенным, однако имеются возможности для создания и новых марок, и даже новых категорий продуктов в этих сегментах практически безграничны.