Обзор рынка картонной упаковки

2009-12-11Общий рост производства тары в первую очередь связан с повышением требований к внешнему виду товаров, увеличением роли упаковки в имидже товара, стоимости бренда, а также с ростом качества отечественной упаковки.

Наиболее распространенным видом упаковочного материала уже долгие годы остается картон. Так в среднем на одного россиянина в год приходится порядка 13 кг картонной и бумажной упаковки, тот же показатель в странах Восточной Европы составляет 30-40 кг, а в Германии на каждого человека приходится около 90 кг.

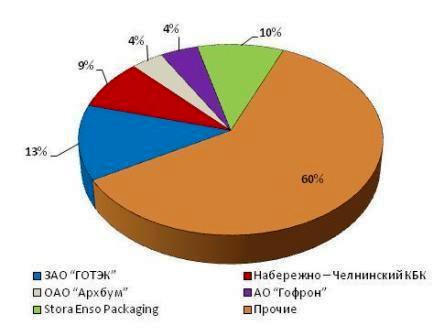

Спрос со стороны потребителей обусловил и рост производителей, выпускающих картонную упаковку в России. В настоящее время на российском рынке картонную упаковку выпуском занимаются порядка 150 фабрик, при этом 40% общих объемов производства сконцентрировано на пяти крупнейших компаниях. Наиболее высокая конкуренция на рынке наблюдается в сегменте четырехклапанных гофроящиков. Он характеризуется, с одной стороны, большой емкостью и насыщением, с другой - наличием значительного количества предприятий, способных выпускать соответствующую продукцию.

Структура российского рынка картонной упаковки по данным 2008г

В целом же по России, по данным службы государственной статистики РФ, за 2008 год было произведено 2 567 млн. м2 ящиков из картона. Темп прироста по сравнению с 2007 годом составил 6%. Однако следует отметить существенное падение производства тары потребительской из бумаги и картона, которое составило 16%.

Производство ящиков из картона в 2008 году распределено по регионам России крайне неравномерно. В двух федеральных округах – Центральном и Приволжском - производится 70,5% общероссийского производства.

Структура рынка картонной упаковки по регионам по данным 2008г.

Как отмечено на диаграмме, доля ЮФО в общем производстве картонной упаковки не значительна. 33,3% производства ящиков приходится на Республику Адыгею; 25,7% - на Ростовскую область; 23,6% - на Краснодарский край.

По итогам 2008 г. производство ящиков из картона в Краснодарском крае составило 67,2 млн. м2, в 2007 г. — 61,9 млн. Тары потребительской из бумаги и картона произведено в 2008 г. — 27,3 тыс. т., в 2007 г — 55,7 тыс. т. Ведущими предприятиями отрасли являются: ЗАО «Эс Си Эй Пэкэджинг Кубань» (г.Тимашевск); ООО «Краснодарская фабрика картонажных изделий» и ОАО «Азовтара» (г.Приморско-Ахтарск).

Однако, как и в большинстве отраслях, устойчивый рост в начале 2009 года сменился падением производства, достигнув 11%. Основной причиной сокращения потребления упаковки из гофрокартона в 2009 году стало сокращение объемов производства в сфере пищевой и легкой промышленности. Кроме того, одним из основных потребителем картонной упаковки являются ритейловые сети, товарооборот которых в время кризиса значительно снизился. Таким образом, можно с уверенностью утверждать, что динамика рынка картонной упаковки прямо пропорциональна как объему производства товаров народного потребления, так и объемам оптово-розничной торговли.

По оценкам экспертов, неустойчивое положение отрасли будет наблюдаться и в 2010г., усиливаясь активным вытеснением картонной упаковки деревянной и пластиковой тары из некоторых сегментов (пиво, ликеро-водочные изделия, и т.д.), замена гофроупаковки полимерными пленками, например в производстве прохладительных напитков.